Mencapai kemandirian keuangan adalah tujuan yang diinginkan oleh banyak orang, terutama dalam era ekonomi yang semakin dinamis dan penuh tantangan. Kemandirian keuangan tidak hanya berarti memiliki cukup uang untuk memenuhi kebutuhan sehari-hari, tetapi juga mampu menghadapi situasi tak terduga tanpa merasa kewalahan. Dalam artikel ini, kita akan membahas langkah-langkah praktis dan strategi efektif untuk mencapai kemandirian keuangan yang nyata dan berkelanjutan. Dengan pendekatan yang tepat, siapa pun bisa merancang kehidupan finansial yang stabil dan aman.

Kemandirian keuangan sering kali dianggap sebagai tujuan jangka panjang yang sulit dicapai, namun kenyataannya, hal ini bisa dimulai dari langkah kecil yang konsisten. Mulai dari pengelolaan anggaran, menabung secara teratur, hingga investasi yang cerdas, setiap tindakan kecil dapat memberikan dampak besar dalam jangka panjang. Selain itu, pentingnya edukasi finansial juga tidak boleh diabaikan. Semakin banyak pengetahuan tentang manajemen keuangan, semakin baik kemampuan seseorang untuk membuat keputusan yang bijak dalam penggunaan dana.

Dalam dunia modern, banyak sumber daya dan alat digital yang dapat membantu seseorang mencapai kemandirian keuangan. Aplikasi keuangan, platform investasi online, dan panduan finansial online menjadi solusi yang mudah diakses dan efisien. Namun, meskipun ada banyak bantuan teknologi, kunci utama tetap berada pada disiplin diri dan komitmen untuk menjaga kebiasaan keuangan yang sehat. Dengan memadukan teknologi dan kesadaran pribadi, kemandirian keuangan bukan lagi mimpi yang jauh, melainkan tujuan yang bisa dicapai dengan usaha yang konsisten.

Langkah Awal Membangun Kemandirian Keuangan

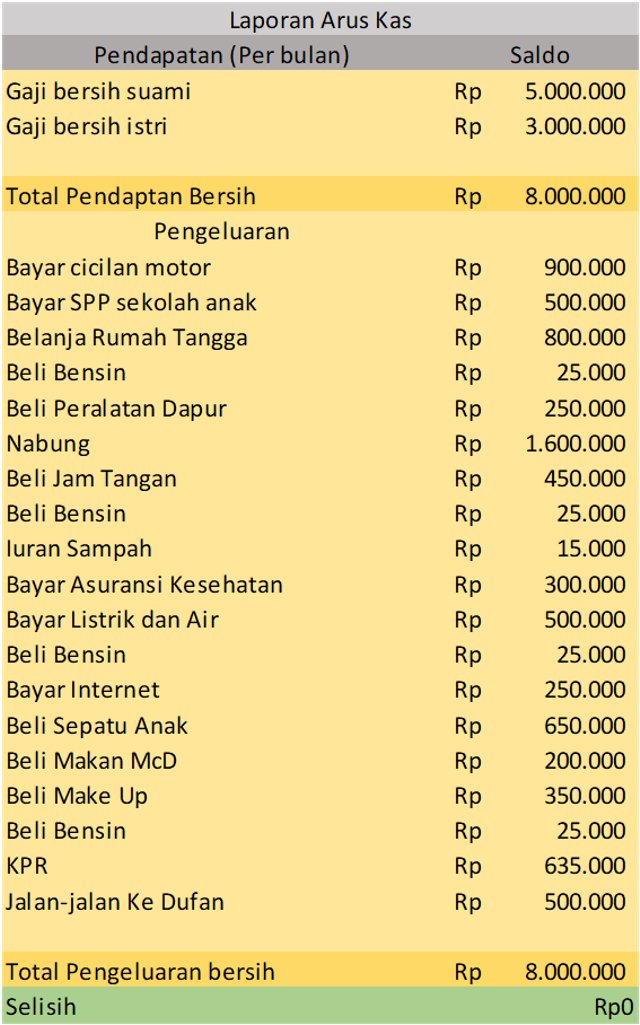

Langkah pertama dalam mencapai kemandirian keuangan adalah memahami kondisi keuangan saat ini. Ini melibatkan analisis pendapatan dan pengeluaran bulanan untuk mengetahui bagaimana uang digunakan. Dengan mengetahui alur arus kas, seseorang dapat mengidentifikasi area yang perlu diperbaiki, seperti pengeluaran yang tidak perlu atau tabungan yang kurang optimal. Misalnya, jika seseorang menghabiskan sebagian besar penghasilannya untuk belanja impulsif, maka langkah awalnya adalah mengurangi pengeluaran tersebut dan mengalihkannya ke tabungan atau investasi.

Selain itu, penting untuk membuat anggaran yang realistis dan fleksibel. Anggaran harus mencakup semua jenis pengeluaran, termasuk kebutuhan pokok, cicilan utang, tabungan, dan hiburan. Dengan anggaran yang jelas, seseorang dapat lebih mudah mengontrol pengeluaran dan menghindari pemborosan. Banyak aplikasi keuangan modern seperti Finansialku atau Money Lover dapat membantu dalam membuat anggaran yang rinci dan mudah dipantau. Penggunaan alat ini juga memudahkan pemantauan keuangan secara real-time, sehingga pengambilan keputusan dapat dilakukan dengan cepat dan akurat.

Selain itu, mengelola utang juga merupakan bagian penting dari kemandirian keuangan. Utang yang tidak terkendali dapat menghambat kemampuan seseorang untuk mencapai tujuan finansial. Oleh karena itu, penting untuk menghindari utang konsumtif dan fokus pada utang produktif, seperti pinjaman bisnis atau properti. Jika sudah memiliki utang, langkah pertama adalah membuat rencana pelunasan yang terstruktur dan konsisten. Dengan demikian, utang tidak akan menjadi beban yang menghambat kemandirian keuangan.

Menabung Secara Teratur dan Investasi yang Cerdas

Menabung adalah salah satu fondasi utama dalam mencapai kemandirian keuangan. Meski terdengar sederhana, menabung secara teratur dapat memberikan hasil yang signifikan dalam jangka panjang. Dalam praktiknya, menabung tidak selalu berarti menyisihkan sebagian besar pendapatan, tetapi lebih pada kebiasaan mengalokasikan sejumlah uang tertentu setiap bulan. Misalnya, menabung 10% dari penghasilan bulanan dapat menjadi awal yang baik. Dengan menabung secara konsisten, seseorang dapat membangun dana darurat dan persiapan untuk masa depan.

Investasi juga menjadi faktor penting dalam mempercepat proses kemandirian keuangan. Investasi tidak hanya bertujuan untuk meningkatkan kekayaan, tetapi juga untuk melindungi nilai uang dari inflasi. Ada berbagai jenis investasi yang bisa dipilih sesuai dengan risiko yang ingin diambil, mulai dari deposito bank, reksa dana, saham, hingga properti. Untuk pemula, reksa dana pasar uang atau deposito bank bisa menjadi pilihan yang aman dan relatif mudah dipahami. Sementara itu, investor yang lebih berpengalaman mungkin memilih instrumen seperti saham atau obligasi yang memiliki potensi imbal hasil lebih tinggi.

Namun, investasi tidak boleh dilakukan secara asal-asalan. Penting untuk melakukan riset mendalam dan memahami risiko masing-masing jenis investasi. Selain itu, diversifikasi portofolio juga menjadi strategi penting untuk mengurangi risiko kerugian. Dengan membagi investasi ke berbagai aset, seseorang dapat meminimalkan dampak negatif dari fluktuasi pasar. Sebagai contoh, menginvestasikan sebagian dana ke reksa dana saham dan sebagian lainnya ke reksa dana obligasi dapat memberikan keseimbangan antara pertumbuhan dan stabilitas.

Meningkatkan Pendapatan dan Mengelola Risiko

Selain menabung dan berinvestasi, meningkatkan pendapatan juga menjadi salah satu cara untuk mencapai kemandirian keuangan. Dalam dunia yang semakin kompetitif, seseorang tidak boleh terpaku pada pendapatan tetap dari pekerjaan utama. Mencari penghasilan tambahan melalui bisnis sampingan, freelance, atau investasi dapat memberikan sumber pendapatan yang lebih stabil. Misalnya, seseorang yang bekerja di bidang teknologi dapat memanfaatkan keahlian mereka untuk menawarkan layanan freelance di platform seperti Fiverr atau Upwork. Dengan demikian, pendapatan tambahan dapat digunakan untuk mempercepat pencapaian tujuan finansial.

Selain itu, penting untuk memahami dan mengelola risiko finansial. Setiap investasi atau pengambilan keputusan keuangan pasti memiliki risiko, dan seseorang harus siap menghadapinya. Salah satu cara untuk mengurangi risiko adalah dengan memiliki asuransi. Asuransi kesehatan, jiwa, atau properti dapat melindungi seseorang dari kejadian tak terduga yang dapat mengganggu kemandirian keuangan. Dengan adanya perlindungan ini, seseorang tidak perlu khawatir tentang biaya medis mendadak atau kerugian finansial akibat kecelakaan.

Selain itu, penting untuk memperluas wawasan tentang keuangan melalui pembelajaran mandiri. Banyak sumber informasi yang tersedia, seperti buku, podcast, atau kursus online, yang dapat membantu seseorang memahami lebih dalam tentang manajemen keuangan. Misalnya, buku "Rich Dad Poor Dad" oleh Robert Kiyosaki memberikan perspektif baru tentang kekayaan dan investasi. Dengan pengetahuan yang lebih luas, seseorang dapat membuat keputusan keuangan yang lebih bijak dan berkelanjutan.

Membangun Kebiasaan Finansial yang Sehat

Kemandirian keuangan tidak hanya tentang jumlah uang yang dimiliki, tetapi juga tentang kebiasaan dan pola pikir dalam mengelola keuangan. Kebiasaan finansial yang sehat melibatkan disiplin, kesadaran, dan komitmen untuk terus belajar dan berkembang. Misalnya, menghindari kebiasaan membeli barang yang tidak dibutuhkan, menjaga kebiasaan menabung, serta menghindari utang konsumtif adalah langkah-langkah kecil yang dapat memberikan dampak besar dalam jangka panjang.

Selain itu, penting untuk memiliki tujuan keuangan yang jelas. Tujuan seperti membeli rumah, menikah, atau pensiun harus direncanakan dengan matang agar tidak terkesan terburu-buru atau tidak realistis. Dengan tujuan yang jelas, seseorang dapat lebih mudah mengatur anggaran dan mengalokasikan dana secara efisien. Misalnya, jika tujuan seseorang adalah membeli rumah dalam lima tahun, maka langkah-langkah seperti menabung rutin, mengurangi pengeluaran tidak penting, dan mencari peluang investasi yang sesuai dapat dilakukan secara terarah.

Selain itu, penting untuk tidak terjebak dalam perbandingan dengan orang lain. Setiap orang memiliki kondisi keuangan yang berbeda, dan apa yang cocok untuk seseorang mungkin tidak cocok untuk orang lain. Fokuslah pada perkembangan pribadi dan jangan terlalu terpengaruh oleh gaya hidup orang lain. Dengan demikian, seseorang dapat mencapai kemandirian keuangan dengan cara yang sesuai dengan kebutuhan dan kemampuannya sendiri.

Memastikan Kemandirian Keuangan Berkelanjutan

Untuk memastikan kemandirian keuangan tetap berkelanjutan, seseorang perlu terus memantau dan menyesuaikan strategi keuangan sesuai dengan perubahan kondisi ekonomi dan kebutuhan pribadi. Misalnya, ketika penghasilan meningkat, seseorang dapat mempertimbangkan untuk menambah investasi atau memperbesar dana darurat. Di sisi lain, jika terjadi situasi keuangan yang tidak terduga, seperti pengangguran atau sakit parah, seseorang perlu memiliki rencana cadangan untuk menghadapi masalah tersebut.

Selain itu, penting untuk terus belajar dan mengupdate pengetahuan tentang keuangan. Dunia finansial terus berkembang, dan informasi yang relevan dapat membantu seseorang mengambil keputusan yang lebih tepat. Misalnya, tren investasi baru seperti cryptocurrency atau real estate investment trust (REIT) dapat memberikan peluang tambahan bagi investor yang ingin memperluas portofolio. Dengan memahami tren ini, seseorang dapat memanfaatkannya secara cerdas dan mengurangi risiko kehilangan kesempatan.

Akhirnya, kemandirian keuangan tidak hanya tentang mencapai tujuan finansial, tetapi juga tentang menjaga keseimbangan antara kebutuhan dan keinginan. Dengan pola pikir yang benar dan kebiasaan yang sehat, seseorang dapat mencapai kemandirian keuangan yang nyata dan berkelanjutan. Dengan langkah-langkah yang tepat dan komitmen yang kuat, kemandirian keuangan bukan lagi sekadar impian, melainkan realitas yang bisa diwujudkan.