Pajak Pertambahan Nilai (PPN) adalah salah satu bentuk pajak yang dikenakan pada barang dan jasa yang dijual atau disediakan oleh pelaku usaha. PPN merupakan salah satu sumber pendapatan negara yang penting, karena pajak ini diterapkan pada setiap tahap produksi dan distribusi barang serta jasa. Dalam praktiknya, PPN dibebankan kepada konsumen akhir, tetapi pelaku usaha bertanggung jawab untuk mengumpulkan dan menyetorkannya ke pemerintah. Pemahaman tentang PPN sangat penting bagi para pengusaha, wajib pajak, maupun masyarakat umum, karena pajak ini memengaruhi harga barang dan jasa yang tersedia di pasar. Dengan penjelasan yang jelas dan detail, artikel ini akan membahas pengertian PPN secara lengkap serta cara menghitungnya agar dapat dipahami dengan mudah oleh pembaca.

Pajak Pertambahan Nilai memiliki peran penting dalam sistem fiskal negara, terutama dalam mendukung perekonomian nasional. PPN dikenakan pada setiap transaksi jual beli barang atau jasa, termasuk pembelian bahan baku, proses produksi, dan penjualan akhir kepada konsumen. Tujuan dari PPN adalah untuk memastikan bahwa setiap entitas ekonomi berkontribusi sesuai dengan kemampuannya dalam membiayai kebutuhan pemerintah. Selain itu, PPN juga berfungsi sebagai alat untuk mengurangi kesenjangan ekonomi antara pelaku usaha besar dan kecil, karena aturan pajak ini mencakup seluruh rantai pasok. Namun, pemahaman yang baik tentang PPN sangat diperlukan agar tidak terjadi kesalahan dalam penghitungan dan pelaporan pajak.

Cara menghitung PPN harus dilakukan dengan tepat agar tidak terjadi kesalahan yang bisa berdampak pada kewajiban pajak. Secara umum, PPN dihitung berdasarkan harga jual barang atau jasa yang ditambahkan dengan tarif pajak tertentu. Tarif PPN di Indonesia biasanya sebesar 10%, meskipun ada beberapa jenis barang dan jasa yang diberi tarif lebih rendah atau bahkan bebas pajak. Untuk menghitung PPN, Anda dapat menggunakan rumus sederhana seperti berikut: PPN = Harga Jual × Tarif PPN. Namun, dalam praktiknya, penghitungan PPN juga melibatkan faktor-faktor lain seperti pengurangan pajak masuk dan pajak keluar. Oleh karena itu, pemahaman tentang mekanisme penghitungan PPN sangat penting untuk memastikan kepatuhan terhadap peraturan pajak.

Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas penyerahan barang atau jasa yang dilakukan oleh pelaku usaha. PPN dikenal juga sebagai pajak nilai tambah karena pajak ini dihitung berdasarkan besarnya nilai tambah yang dihasilkan pada setiap tahap produksi dan distribusi. Nilai tambah tersebut terbentuk dari selisih antara harga jual barang atau jasa dengan biaya produksi atau pembelian bahan baku. PPN bersifat progresif, artinya semakin tinggi nilai tambah yang dihasilkan, semakin besar pula pajak yang harus dibayarkan.

Pajak ini diterapkan pada setiap transaksi jual beli, baik antara pelaku usaha dengan pelaku usaha lainnya maupun antara pelaku usaha dengan konsumen akhir. Meskipun pajak ini dibebankan kepada konsumen akhir, pelaku usaha bertanggung jawab untuk mengumpulkan dan menyetorkannya ke pemerintah. Hal ini dilakukan melalui sistem pajak masuk dan pajak keluar, di mana pelaku usaha menghitung pajak yang dikenakan pada barang atau jasa yang mereka jual dan mengurangkan pajak yang telah mereka bayarkan sebelumnya.

PPN memiliki peran penting dalam sistem fiskal negara, karena pajak ini menjadi salah satu sumber pendapatan utama pemerintah. Pajak ini digunakan untuk mendanai berbagai program pemerintah, seperti pembangunan infrastruktur, layanan kesehatan, dan pendidikan. Selain itu, PPN juga berfungsi sebagai alat untuk mengurangi kesenjangan ekonomi antara pelaku usaha besar dan kecil, karena aturan pajak ini mencakup seluruh rantai pasok. Dengan demikian, pemahaman tentang PPN sangat penting bagi masyarakat, terutama bagi pelaku usaha, agar dapat menjalankan bisnis dengan benar dan sesuai hukum.

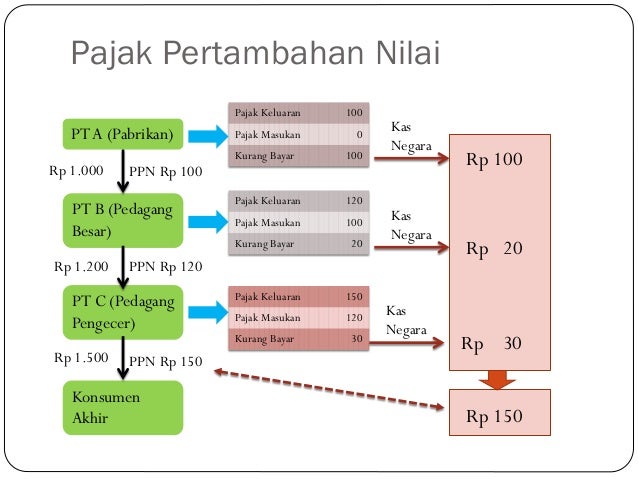

Cara Menghitung Pajak Pertambahan Nilai

Menghitung Pajak Pertambahan Nilai (PPN) dapat dilakukan dengan beberapa langkah yang harus dilakukan secara teliti agar tidak terjadi kesalahan. Langkah pertama adalah menentukan harga jual barang atau jasa yang dijual oleh pelaku usaha. Harga jual ini biasanya mencakup biaya produksi, biaya operasional, dan keuntungan yang ingin dicapai. Setelah harga jual ditentukan, langkah berikutnya adalah menghitung besarnya pajak yang harus dibayarkan sesuai dengan tarif yang berlaku.

Tarif PPN di Indonesia saat ini adalah 10%, namun ada beberapa jenis barang dan jasa yang diberi tarif lebih rendah atau bahkan bebas pajak. Misalnya, bahan pokok seperti beras, gula, dan minyak goreng dikenakan pajak sebesar 5% atau bahkan 0%. Oleh karena itu, penting untuk memahami jenis barang atau jasa yang dikenakan pajak dan tarifnya. Setelah mengetahui tarif pajak, Anda dapat menggunakan rumus sederhana berikut: PPN = Harga Jual × Tarif PPN.

Namun, dalam praktiknya, penghitungan PPN tidak hanya sekadar mengalikan harga jual dengan tarif pajak. Pelaku usaha juga harus memperhatikan pajak masuk dan pajak keluar. Pajak masuk merujuk pada pajak yang telah dibayarkan saat membeli bahan baku atau jasa, sedangkan pajak keluar adalah pajak yang dikenakan saat menjual barang atau jasa. Untuk menghitung pajak yang harus dibayarkan, pelaku usaha mengurangkan pajak masuk dari pajak keluar. Dengan demikian, besarnya pajak yang harus dibayar adalah selisih antara pajak keluar dan pajak masuk.

Jenis-Jenis Barang dan Jasa yang Dikenakan PPN

Tidak semua barang dan jasa dikenakan pajak Pertambahan Nilai (PPN). Ada beberapa jenis barang dan jasa yang diberi tarif pajak yang berbeda atau bahkan tidak dikenakan pajak sama sekali. Pemahaman tentang jenis-jenis barang dan jasa yang dikenakan pajak sangat penting bagi pelaku usaha, karena hal ini memengaruhi cara menghitung dan melaporkan pajak.

Barang yang dikenakan PPN umumnya mencakup produk-produk yang tidak termasuk dalam golongan bahan pokok atau kebutuhan dasar. Contohnya adalah elektronik, kendaraan bermotor, pakaian, dan makanan olahan. Namun, ada juga barang yang dikenakan pajak dengan tarif lebih rendah. Misalnya, bahan bakar minyak dan bahan bakar gas dikenakan pajak sebesar 5%, sedangkan bahan pokok seperti beras, gula, dan minyak goreng dikenakan pajak sebesar 5% atau bahkan 0%.

Selain barang, jasa juga dikenakan PPN. Jasa yang dikenakan pajak meliputi jasa transportasi, jasa konsultasi, jasa keuangan, dan jasa teknologi. Namun, ada beberapa jasa yang tidak dikenakan pajak, seperti jasa pendidikan, jasa kesehatan, dan jasa sosial. Pemahaman tentang jenis-jenis barang dan jasa yang dikenakan pajak sangat penting untuk memastikan kepatuhan terhadap peraturan pajak dan menghindari kesalahan dalam penghitungan pajak.

Perbedaan PPN dan PPh

Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) adalah dua jenis pajak yang berbeda, meskipun keduanya sama-sama dikenakan atas aktivitas ekonomi. PPN adalah pajak yang dikenakan atas penyerahan barang atau jasa, sedangkan PPh adalah pajak yang dikenakan atas penghasilan yang diperoleh oleh individu atau badan usaha. Perbedaan utama antara kedua pajak ini terletak pada objek pajak dan cara pengenaannya.

PPN dikenakan atas transaksi jual beli barang atau jasa, sehingga pajak ini diterapkan pada setiap tahap produksi dan distribusi. Sementara itu, PPh dikenakan atas pendapatan yang diterima oleh wajib pajak, baik itu pendapatan dari usaha, pekerjaan, atau investasi. PPh bersifat progresif, artinya semakin tinggi pendapatan, semakin besar pula pajak yang harus dibayarkan.

Selain itu, PPN dan PPh juga memiliki perbedaan dalam penghitungan dan pelaporan. PPN dihitung berdasarkan harga jual barang atau jasa yang dikalikan dengan tarif pajak, sedangkan PPh dihitung berdasarkan besarnya pendapatan yang diterima. Kedua pajak ini saling melengkapi dalam sistem fiskal negara, karena PPN memberikan pendapatan yang stabil dari transaksi ekonomi, sedangkan PPh memberikan pendapatan yang bervariasi sesuai dengan kemampuan wajib pajak.

Manfaat PPN bagi Pemerintah dan Masyarakat

Pajak Pertambahan Nilai (PPN) memiliki manfaat yang signifikan bagi pemerintah dan masyarakat. Salah satu manfaat utamanya adalah sebagai sumber pendapatan negara yang stabil dan berkelanjutan. PPN diterapkan pada setiap transaksi jual beli barang atau jasa, sehingga pemerintah dapat memperoleh pendapatan yang cukup besar untuk mendanai berbagai program dan kebijakan publik. Pendapatan dari PPN digunakan untuk membiayai pembangunan infrastruktur, layanan kesehatan, pendidikan, dan berbagai program sosial yang bermanfaat bagi masyarakat.

Selain itu, PPN juga berperan dalam membangun kesadaran masyarakat tentang pentingnya kepatuhan pajak. Dengan adanya PPN, masyarakat lebih sadar bahwa setiap transaksi ekonomi memiliki konsekuensi pajak, sehingga meningkatkan rasa tanggung jawab dan kesadaran akan kewajiban fiskal. Selain itu, PPN juga berkontribusi dalam mengurangi kesenjangan ekonomi antara pelaku usaha besar dan kecil, karena aturan pajak ini mencakup seluruh rantai pasok. Dengan demikian, PPN tidak hanya bermanfaat bagi pemerintah, tetapi juga memberikan dampak positif bagi masyarakat secara keseluruhan.

Tips Mengelola PPN dengan Efisien

Mengelola Pajak Pertambahan Nilai (PPN) secara efisien adalah kunci untuk memastikan kepatuhan terhadap peraturan pajak dan menghindari kesalahan dalam penghitungan. Salah satu tips yang dapat dilakukan adalah dengan membuat catatan yang rinci mengenai setiap transaksi jual beli barang atau jasa. Catatan ini akan membantu Anda menghitung pajak masuk dan pajak keluar dengan lebih akurat.

Selain itu, penting untuk memahami jenis barang dan jasa yang dikenakan pajak serta tarifnya. Dengan mengetahui jenis barang dan jasa yang dikenakan pajak, Anda dapat menghitung besarnya pajak yang harus dibayarkan secara tepat. Selain itu, pastikan untuk melakukan pelaporan pajak secara berkala sesuai dengan ketentuan yang berlaku. Pelaporan pajak yang teratur akan membantu Anda menghindari denda atau sanksi dari pemerintah.

Selain itu, manfaatkan sistem akuntansi atau software keuangan yang dapat membantu Anda menghitung dan melaporkan pajak secara otomatis. Dengan menggunakan alat ini, Anda dapat meminimalkan kesalahan dalam penghitungan pajak dan mempercepat proses administrasi keuangan. Dengan mengelola PPN secara efisien, Anda tidak hanya memenuhi kewajiban pajak, tetapi juga meningkatkan kinerja bisnis secara keseluruhan.